Ei mikään eläkepommi

Isona meistä kaikista tulee eläkeläisiä. Miksi yhä useampi suomalainen pelkää, että vanhuudenturva ei tule riittämään, ja mitä kaikkea eläkeuudistus pitää sisällään?

Suomen väestö vanhenee ja ihmisten elinikä pitenee. Samalla huoltosuhde heikkenee, koska työelämän ulkopuolella olevien määrä kasvaa suhteessa työikäiseen väestöön.

Jos työurat eivät pitene, eläkkeet jäävät pieniksi, työssäkäyvän väestön osuus pienenee entisestään ja työeläkemaksuja joudutaan korottamaan.

Nämä ovat faktoja, joista ei vallitse epätietoisuutta ja joiden takia suuri eläkeuudistus tehtiin.

Monesta muusta asiasta tuntuu sen sijaan olevan epätietoisuutta ja -uskoa ilmassa.

Mitä uudistus konkreettisesti tarkoittaa, keihin se kohdistuu, mikä muuttuu – ja ennen kaikkea, onko syytä olla huolissaan eläketurvasta?

Eläkeuudistuksen valmistelu lähti toden teolla käyntiin eduskunnan työryhmässä vuonna 2014, mutta ehdotuksia ja taustaselvityksiä tehtiin useamman vuoden ajan.

Eri asiantuntijoita kuulemalla aikaansaatu kokonaisuus on helpompi saada läpi; eläkepaketti hyväksyttiin aikataulussaan eduskunnassa syyskuussa alussa. Ensimmäiset muutokset tulevat voimaan vuoden 2017 alusta, jos lait hyväksytään.

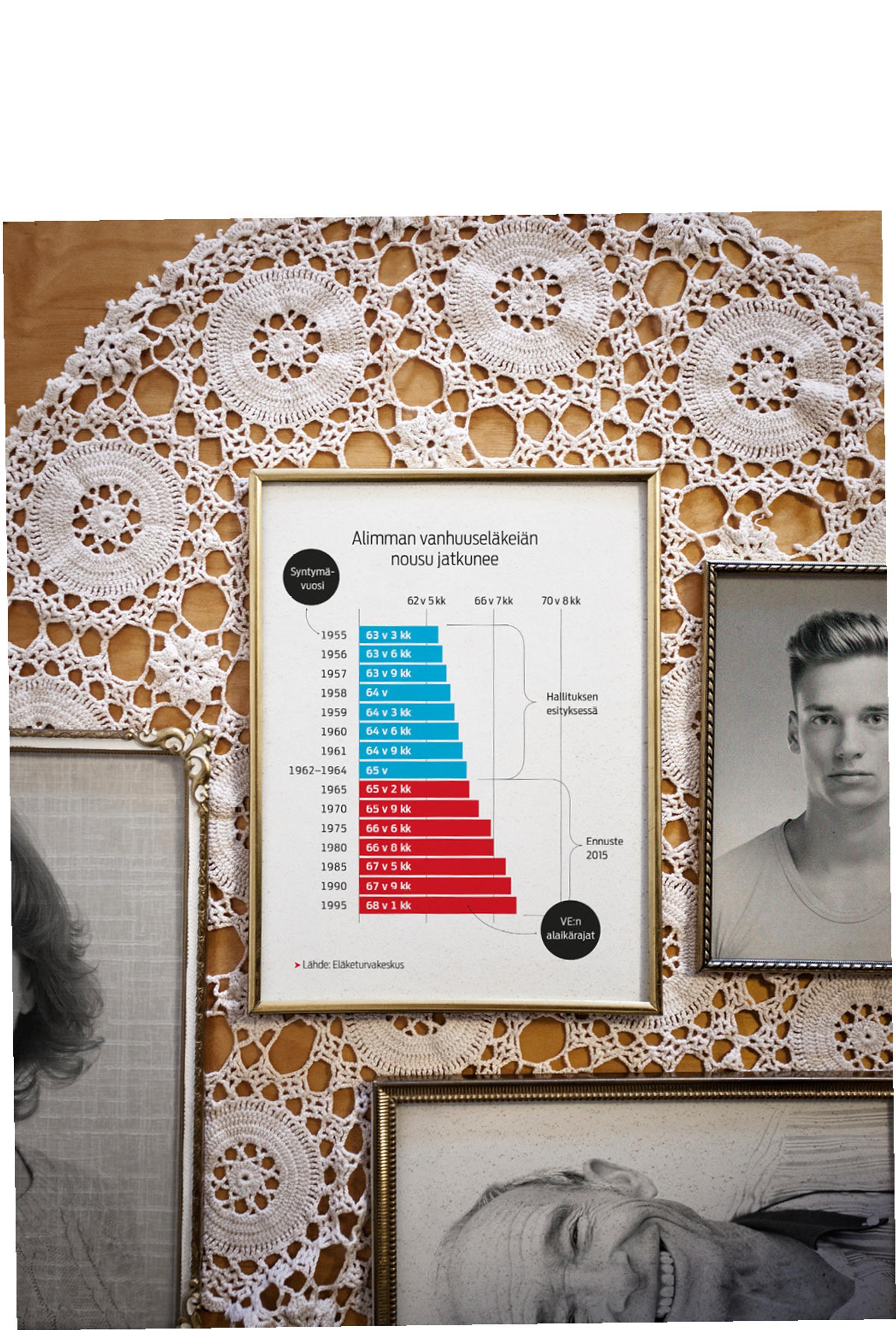

Suurimmat muutokset koskevat eläkeikää, joka nousee portaittain 65 vuoteen nykyisestä 63:sta. Vuoden 2030 jälkeen joka ikäluokalle lasketaan oma eläkeikä elinaikakertoimen mukaan.

Tämä tarkoittaa, että syyskuussa 2015 syntyneen suomalaisen tavoite-eläkeikä, jolloin kertoimen eläkettä leikkaava vaikutus poistuu, on 73 vuotta. Varhaisin mahdollinen eläkeikä hänellä on 69,5 vuotta.

Osa-aikaeläkkeen tilalle tulee osittainen vanhuuseläke, ja vähintään 38 vuoden raskaaksi tai kuluttavaksi luokitellusta työstä on mahdollisuus hakea työuraeläkkeelle.

Eläkekarttuma on uudistuksen jälkeen kaiken ikäisille 1,5 prosenttia vuodessa, tosin siirtymäajan eli vuoden 2025 loppuun asti on olemassa 1,7 prosentin lisäkarttuma 53-62-vuotiaille. Pidempään työssä jaksamisesta palkitaan lykkäyskorotuksella, jonka taso on 4,8 prosenttia vuosipalkasta per vuosi.

Eläketurvakeskuksen roolina oli tehdä ennakkoarvioinnit siitä, miten uudistukset vaikuttavat.

– Mielestäni lopputulos on kokonaisuutena tasapuolinen. Aina jotkut menettävät ja toiset saavat enemmän, mutta nyt karttumisprosentit ja säännöt ovat kaikille samat. Eläkeiän nosto ei toimi jokaisen kohdalla, mutta mahdollisuus työkyvyttömyyseläkkeeseen ei häviä. Myös osa-aikaeläkettä uudistettiin kustannusneutraalimpaan muotoon, ETK:n kehitys- ja suunnittelujohtaja Marjukka Hietaniemi muotoilee.

Suunnitteluosaston osastopäällikkö Ismo Risku muistuttaa, että vaikka tehtäisiin kuinka tarkkoja arvioita, tulevaa ei voi ennustaa määräänsä enempää.

– Yksi onnistumisen kriteeri on, missä määrin todellinen eläkkeelle jäämisen aika myöhentyy. Esimerkiksi massiivinen työkyvyttömyyseläkkeiden kasvu olisi osoitus siitä, että jokin on mennyt vikaan.

Todellinen ja tavoite-eläkeikä ovat tähänkin asti olleet eri asioita. Suomalaiset jäävät nyt eläkkeelle keskimäärin 60,5-vuotiaina, kun virallinen vanhuuseläkeikä on 63 vuotta.

Myöhään eläkkeelle

Nuori. Vuonna 1990 syntyneen suomalaisen arvioitu alin vanhuuseläkeikä on uudistuksen jälkeen 67 vuotta ja 9 kuukautta. Luku on ennuste, joka on laskettu odotettavissa olevan eliniän mukaan. Vuonna 1965 ja sen jälkeen syntyneiden alin eläköitymisikä on sidottu elinaikakertoimeen, joka vaikuttaa vuodesta 2027 kaikkiin alkaviin eläkkeisiin.

Välimallin eläkeläinen

Keski-ikäinen. Vuonna 1964 syntynyt suomalainen voi siirtyä vanhuuseläkkeelle aikaisintaan 65-vuotiaana. Hänen eläkeikänsä on laskettu siten, että se nousee 3 kuukauden portaissa syntymävuoden mukaan nykyisestä 63 vuodesta. Ensimmäinen ikäluokka, jota tämä muutos koskee, on syntynyt vuonna 1955 (alin eläkeikä 63 v 3 kk).

On kaikki niin kuin ennenkin

Seniori. Vuonna 1950 syntynyttä suomalaista uudistuksen muutokset eivät koske, oli hän jo eläkkeellä tai ei. Suomalaisten keskimääräinen eläköitymisikä vuonna 2014 oli 60,5 vuotta ja keskimääräinen eläke 1 588 euroa kuussa. Mikäli luvusta poistetaan työkyvyttömyyseläkkeelle siirtyneet, eläköitymisikä nousee 63,6 vuoteen.

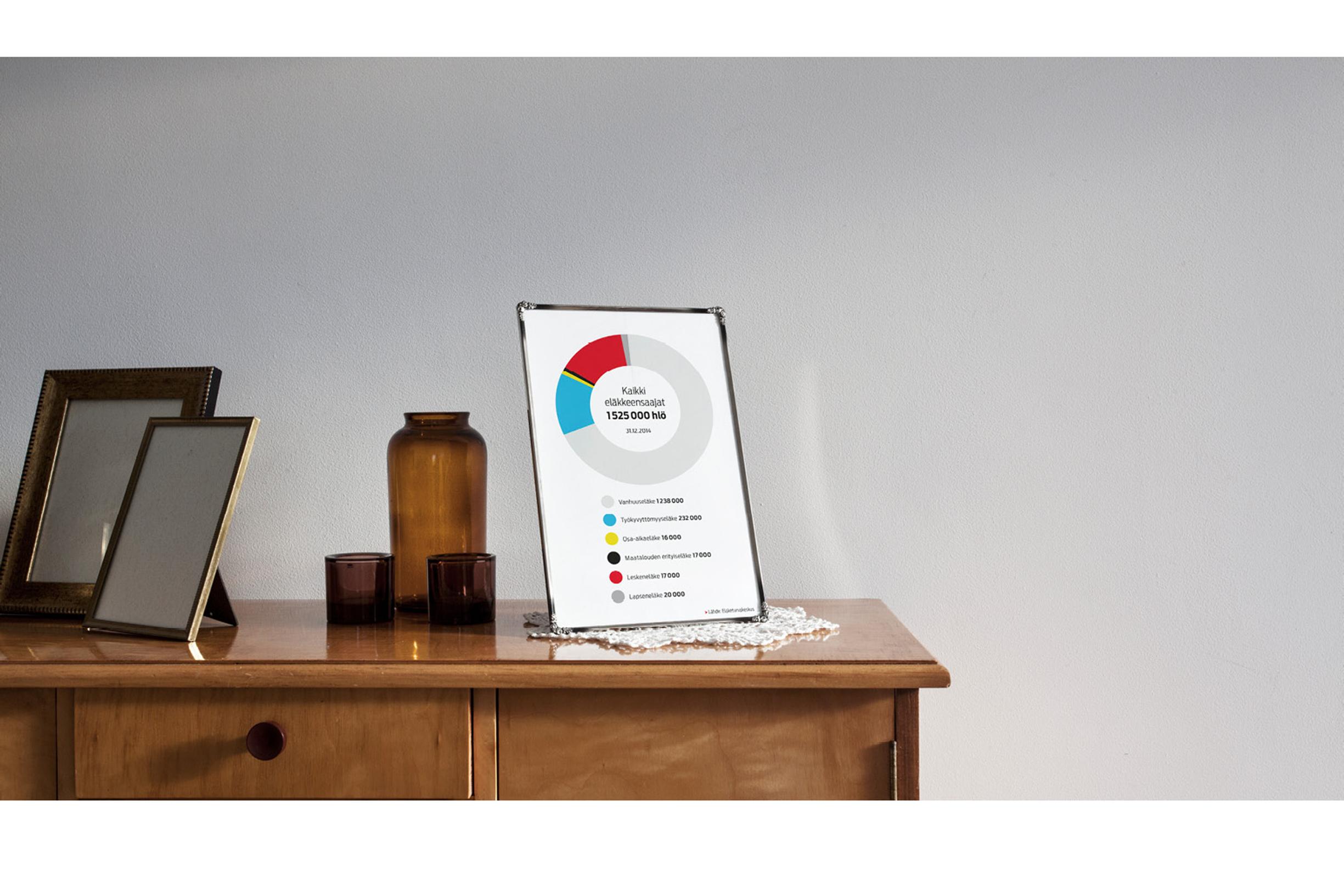

Ihminen voi saada samanaikaisesti usean eri lajin eläkettä. ylivoimaisesti suurin osa suomalaisista on vanhuuseläkkeellä.

Siihen nähden, kuinka suuresta, ja aikanaan joka kansalaiseen vaikuttavasta kokonaisuudesta on kyse, uudistus on herättänyt yllättävänkin vähän keskustelua.

Valmisteluvaiheessa tosin muutamat poliitikot ja järjestöt paheksuivat sitä, että häviäjiä ovat lähes yksinomaan nuoremmat sukupolvet ja että suuret ikäluokat rajattiin heikennysten ulkopuolelle.

Häijympi voisi tokaista, että totta kai rajattiin. Heitä kun valtaosa päättäjistä edusti, tai vähintään kaipaili heidän ääniään.

– On totta, että ennen vuotta 1955 syntyneet jäivät asian ulkopuolelle ja uudistukset vaikuttavat eniten 1960-luvulla tai myöhemmin syntyneisiin, mutta radikaalit muutokset eivät voi koskea eläkeiän kynnyksellä olevia. Ihmisten on voitava luottaa siihen, että he saavat eläkkeensä suunnilleen luvatusti, Marjukka Hietaniemi sanoo.

Järjestelmän legitimiteetti riippuu kuitenkin myös nuorempien luottamuksesta. Eläketurvakeskuksen viime keväänä teettämässä kyselyssä paljastui, että vain joka kolmas suomalainen pitää eläkejärjestelmää oikeudenmukaisena.

– Suomen väestörakenne ja koko työelämä muuttuvat. Tulevaisuus on aina epävarma, mutta ei ole järkevää pelätä, loppuvatko eläkevarat. Niitä kerätään kuitenkin joka vuosi, puskuria on olemassa ja eläkelaitokset pyörittävät valtavaa taloutta, tutkijat kertaavat.

Itse asiassa harva asia on yhtä varma kuin kertyneet eläkkeet: ne on turvattu jopa perustuslailla. Rahastoidut eläkevarat toimivat huonompien aikojen puskurina.

Rahastoituna on yli 180 miljardin potti. Eläkeyhtiöille on säädetty riskitaso, jonka perusteella voidaan sijoittaa. Joka yhtiö joutuu hajauttamaan sijoitussalkkunsa; yhtiöiden hallintoelimet määrittävä strategian ja finanssivalvonta riskitason.

Eläkeikä nousee nuorimmilla ikäluokilla. syyskuussa 2015 syntyneen tavoite-eläkeikä on 73 vuotta.

Ilmarinen on yksi maan suurimmista eläkeyhtiöistä. Se hallinnoi noin neljännestä suomalaisten yksityissektorin työeläkkeistä.

– Prosessi oli poikkeuksellisen sujuva ja kaikki poliittiset puolueet tuntuvat seisovan uudistusten takana, Ilmarisen toimitusjohtaja Timo Ritakallio luonnehtii.

Suomessa on viisi työeläkeyhtiötä ja parikymmentä muuta instanssia. Eikö vähempikin määrä toimijoita riittäisi?

– Kilpailu tuottaa tehokkuutta, parempaa palvelua ja hajautettuja riskejä sijoituksissa. Toimiva markkinatalousmekanismi aiheuttaa sen, että koko ajan pitää tarkkailla tilannetta. Se on myös asiakkaan etu, Ritakallio kuittaa.

Myös eriäviä mielipiteitä on esitetty. Muun muassa Ilmarista on kritisoitu siitä, että se ”makuuttaa” eläketuottoja rahastoissa ja on sijoittanut suomalaisten eläkerahaa ulkomaille.

– Tässäkin on kyse riskien hajauttamisesta. Vaikka Suomen talous on sakannut monta vuotta, eläkesijoitusten tuotto on ollut hyvä. Silloin vältytään paineelta nostaa eläkemaksuja saati kajota itse eläkkeisiin, kuten joissain kriisimaissa on jouduttu tekemään, toimitusjohtaja vastaa.

Ritakallio korostaa, että 30 prosenttia Ilmarisen osakesijoituksista ja 90 prosenttia kiinteistöomaisuudesta on Suomessa. Pörssiyhtiöiden lisäksi Ilmarinen on sijoittanut infrastruktuuriin, kuten sähköverkkoihin ja moottoriteihin.

Sen sijoitusten markkina-arvo on 36,4 miljardia euroa.

Timo Ritakallion mukaan uudistus on välttämätön ja kohtelee eri ryhmiä jopa tasa-arvoisemmin kuin aiemmin.

– Nyt eläkkeelle jäävien kuusikymppisten keskimääräinen työura on kestänyt 34 vuotta. Arvioitua elin- eli eläkeikää on sen jälkeen jäljellä miehillä vajaat 20 ja naisilla vähän yli 20 vuotta. Se ei vain ole kestävä yhtälö. Kun elinikä nousee, myös eläkeiän on noustava.

– Kuulostaahan se hurjalta, että jäädään eläkkeelle 73-vuotiaana. Mutta jos ihminen elää satavuotiaaksi ja pysyy terveempänä kuin aiemmin, yhtälö on ihan looginen.

Huoli eläkkeiden riittävyydestä on suuri. ETK:n keväisen kyselyn mukaan joka toinen suomalainen pelkää, ettei vanhuudenturva ole riittävä.

Timo Ritakallion mielestä eläkkeistä ja uudistuksista tiedottamisessa on osin epäonnistuttu: pitkän aikavälin reaalituotto on hyvällä tasolla.

– Eläkkeen saa, ja normaalilla työuralla ja menot sovittamalla eläke riittää varmasti. Se on tietysti totta, että 40 vuoden katkoton ja tulotasoltaan nouseva ura ei ole kaikille mahdollinen. Jos haluaa korkeamman eläkkeen, lisärahoitusta on hyvä hankkia itse vapaaehtoisilla eläkevakuutuksilla tai muilla sijoituksilla, hän muotoilee.

On ihmetelty, miksi hyvin pärjäävien yhtiöiden sijoitustuottoja ei käytetä eläkkeiden nostamiseen. Ritakallion mukaan sijoitusvarojen ideana on koko ajan ollut varautua väestön vanhenemiseen ja huoltosuhteen heikkenemiseen.

Eli varoja on kerätty, jotta luvatut eläkkeet voidaan maksaa.

– Heikkoja taloussuhdanteita varten varatut EMU-puskurit ovat tarkasteltavissa tilanteiden muuttuessa, mutta aikajänne on näissä asioissa ihan erilainen. Laskelmat ulottuvat nyt vuoteen 2080, eli ei puhuta viiden tai kymmenen vuoden perspektiivillä, Ritakallio tokaisee.

Suosittelevatko ETK:n tutkijat yksityistä eläkevakuutusta tai muuta säästämistä vanhuuden varalle?

– Jos työuran aikana pystyy säästämään, myös eläke on todennäköisesti riittävä. Kulutustaan voi toki preferoida jossain määrin, mutta vaikea ketään on alkaa neuvoa, hymähtää Marjukka Hietaniemi.

– Rikkonainen työura tietää pienempää kokonaiseläkettä. Pitkä elinikä ja siihen liittyvä mahdollinen sairastelu ovat toinen riski siihen, ettei eläke riitä. Toisaalta monilla eläkeläisillä on omaisuutta ja velaton elämäntilanne, ja aiemmat sukupolvet ovat olleet taipuvaisia säästämään pahan päivän varalle, Ismo Risku sanoo.

Eläkeläisten keskinäiset erot ovat kasvaneet. Jo nyt joukosta löytyy sekä erittäin hyvin toimeentulevia että köyhyysrajalla sinnitteleviä.

Työeläkejärjestelmä ei ole progressiivinen, eli sen ei ole tarkoituskaan tasata tai poistaa tuloeroja. Suuret eläkkeet ja niitä nostavat maasta muuttaneet johtajat ovat nousseet keskusteluun viime aikoina, mutta eläkekattoa ei Suomen järjestelmässä ole.

Keskimääräinen eläke oli viime vuonna 1 588 euroa kuussa. Sukupuolten välillä on suuret erot: miesten eläke (1 803 e/kk) on lähes 400 euroa suurempi kuin naisten. Työeläkkeissä ero repeää vielä suuremmaksi, 580:een euroon.

Vaikka julkisen keskustelun perusteella voisi luulla toisin, eläkeikäisten keskimääräinen tulo- ja kulutustaso suhteessa työikäisiin on parantunut.

Kun 80-luvulla kuusikymppiset kuluttivat vain 70 prosenttia siitä mitä nelikymppiset, vuonna 2012 suhdeluku oli 96 prosenttia.

Mekaaninen eläkeiän nosto lainsäädännöllä ei tietenkään riitä, mikäli töissä ei jakseta pidempään – tai töitä ei yksinkertaisesti ole.

Jo viisikymppiset kertovat kauhutarinoita siitä, kuinka ikääntyviä savustetaan työpaikoilta ja sanotaan heti tilaisuuden tullen irti, jotta saataisiin nuorempia ja halvempia tekijöitä tilalle.

Tai kuinka kahdella korkeakoulututkinnolla ja pitkällä kokemuksella ei pääse edes haastatteluun, vaikka on lähettänyt satoja hakemuksia.

Timo Ritakallio myöntää, että uudistuksen hyödyt jäävät käyttämättä, mikäli tarjotaan pelkkää keppiä eikä oteta huomioon ihmisten erilaisia voimavaroja.

– On ihan selvää, että työelämän ja työnantajien asenteiden on muututtava. Viisi- tai kuusikymppinen, perusterve ja työstään innostunut ihminen on usein erinomainen työntekijä, jo seesteisemmän elämäntilanteensa ja kokemuksensa vuoksi.

ETK:n tutkijoiden mukaan ikääntyvien työllisyys on Suomessa periaatteessa paremmalla tasolla kuin 10–15 vuotta sitten. Ero niiden, jotka yrittävät turhaan saada uutta työtä ja työelämässä pysyneiden yli 50-vuotiaiden välillä on kuitenkin merkittävä.

– Ongelma on koko Euroopan laajuinen, ei vain suomalainen. EU pyrkii kehittämään eläkejärjestelmiä ja työelämää niin, että ne keskustelisivat keskenään, eikä käytäntö olisi mallia joko-tai, Marjukka Hietaniemi kommentoi.

Oma lukunsa on työkyvyttömyyseläkkeellä olevien ja sinne siirtyvien määrä.

Vuonna 2014 työkyvyttömyyseläkkeellä oli Suomessa 170 400 henkilöä. Suurimmat sairausryhmät, joiden perusteella eläke on myönnetty, olivat mielenterveyden häiriöt (40 prosenttia) sekä tuki- ja liikuntaelinten sairaudet (28 prosenttia).

Työkyvyttömyyseläkkeelle jäädään keskimäärin 49,6-vuotiaana, mutta joukossa on myös kaksi-kolmekymppisiä. Mielenterveysongelmat ovat vallitsevina etenkin alle 30-vuotiaiden työkyvyttömien joukossa.

Jos työkyvyttömyyseläkeläiset rajataan tarkastelun ulkopuolelle ja mukaan lasketaan töistä suoraan vanhuuseläkkeelle lähtevät, suomalaisten eläkkeellesiirtymisikä oli jo viime vuonna 63,6 vuotta.

Työntekijöiden tai eläkerahojen loppumista, massaeläköitymisiä tai muuta tuhoisaa ”eläkepommia” ei ole näköpiirissä. Mutta työelämän muutos, ikääntyville(kin) räätälöidyt joustavammat työn tekemisen muodot, työssä jaksamisen tukeminen sekä työnantajan asennemuutos ikääntyviä kohtaan eivät saa jäädä sanahelinäksi.

Jos työelämän käytännöt eivät muutu aikojen ja lakien mukana, ongelmat eivät ratkea, vaikka eläkeikää nostettaisiin sataan vuoteen. ●

Teksti Susanna Luikku, kuvat ja grafiikka Antti Nikunen

Kommentit